既然仍有時間,兒子給的家用基本上不需應用,筆者認為大可把資金儲下來,若將每月3000元家用投入投資增值,假設每年平均回報6%,那麼6年後可滾存至約26萬元,雖說銀碼不大,但也是兒子努力的成果。

當然26萬元能「上車」,在現時是近乎天方夜譚,如6年後兒子本身仍未儲蓄到足夠彈藥,筆者建議可將其中一幢物業放售:假設可賣得1000萬元,可考慮分配200萬元予兒子,餘下可改購高息儲蓄保險;這保險項目以有一定年期、擁有較高保證派息、中途可提供提款功能的更佳!若以16年為增值期限,期滿時料可得到約70%回報,其中逾八成為保證回報,在第10年更可領取約一半本金以作應急用途,提供一定的套現能力。

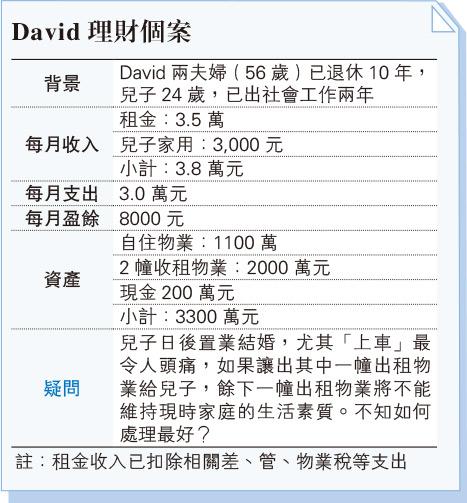

現時資產組合內只有香港物業,風險管理(單一資產類、單一市場)是另一個大隱憂,David可考慮將部分現金,現時就投入收息項目,坊間有些可提供5年共15%保證回報的方案,在現時低息環境,定期存款利率低得要命的情况下,也算是不錯的選擇!如風險承受能力較高的話,也可將部分放到收息股/高息債券基金等,既維持一定的變現能力,也有一定的收息功能。

資產過分集中物業有隱憂

筆者作為一名母親,完全明白「長憂九十九」是什麼的心情,David暗中為兒子每月儲蓄/增值3000元,是一個理想做法(畢竟David暫時也不需動用這筆錢),但兒子也應主動為自己盤算,否則三十而立去置業,也恍似是父母置業,自己完全沒參與!筆者建議David要與兒子商討一些實際而恒常的儲蓄計劃,每月2000、3000元也好,最重要是自己有目標、責任感,身體力行,養成正確的理財/消費/儲蓄模式。坦白說他可能另有其他目標,但也需要資金才能成事,所以他的參與和承諾才是致勝關鍵!

(免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。)

美聯金融集團高級副總裁-CFPCM

[鄺翠玲 理財信箱]

September 14, 2020 at 03:37AM

https://ift.tt/2ZB34bt

鄺翠玲:全職收租男重組資產助兒置業- 20200914 - 經濟 - 明報新聞網

https://ift.tt/2Axb9Vz

Bagikan Berita Ini

0 Response to "鄺翠玲:全職收租男重組資產助兒置業- 20200914 - 經濟 - 明報新聞網"

Post a Comment